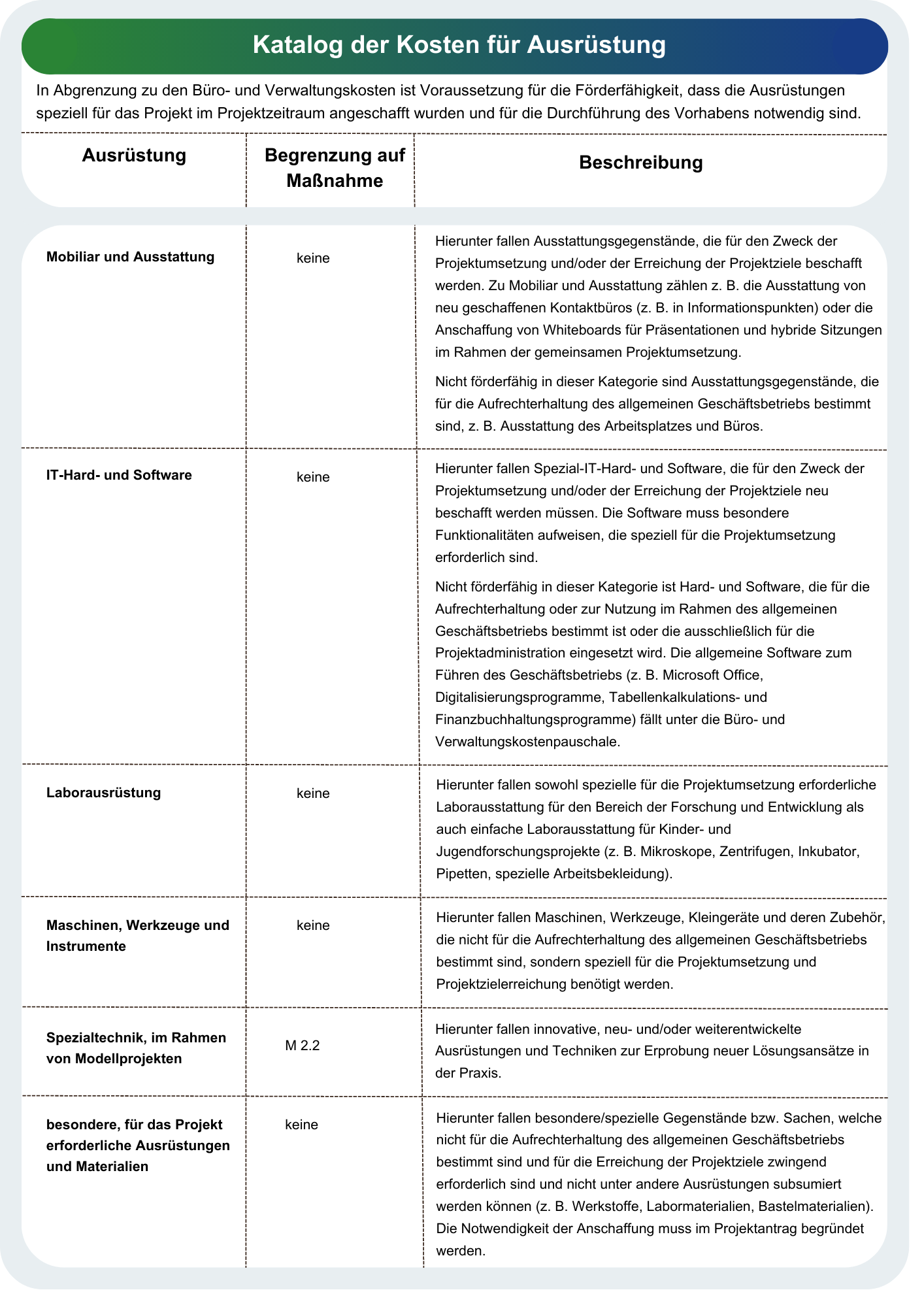

Kosten für Ausrüstung

Kosten für Ausrüstungen sind von den Büro- und Verwaltungskosten abzugrenzen. Voraussetzung für die Förderfähigkeit ist, dass die Ausrüstungen direkt für die Durchführung des Vorhabens notwendig sind und im Projektzeitraum speziell dafür angeschafft wurden. Förderfähig sind die Kosten für die Anschaffung, die Miete oder das Leasing (in der Tschechischen Republik nur operatives Leasing) der Ausrüstung. Bei der Vergabe von Aufträgen müssen die Bestimmungen des GUD Ziffer 1.4 beachtet werden. Weitere Informationen sind unter Vergabe/Öffentliche Aufträge verfügbar.

Materialien oder Zubehörteile sind förderfähig, sofern sie zwingend für die Erreichung der Projektziele erforderlich sind und nicht der Aufrechterhaltung des allgemeinen Geschäftsbetriebs dienen.

Die Rechnungslegung zwischen den Kooperationspartnern ist ausgeschlossen.

Ausrüstungsgüter werden grundsätzlich als Abschreibungen im Projektzeitraum gefördert.

In der Bundesrepublik Deutschland sind nur lineare Abschreibungen gemäß den steuerrechtlichen Vorschriften förderfähig. Die anzusetzende betriebsgewöhnliche Nutzungsdauer richtet sich in der Bundesrepublik Deutschland nach der jeweils gültigen AfA-Tabelle (Absetzung für Abnutzung) des Bundesministeriums der Finanzen. Sofortabschreibungen von sogenannten geringwertigen Wirtschaftsgütern gemäß den jeweiligen steuerrechtlichen Vorschriften sind in voller Höhe förderfähig.1

In der Tschechischen Republik richtet sich die anzusetzende Nutzungsdauer nach § 30 des Gesetzes Nr. 586/1992 Slg. in der jeweils geltenden Fassung.

Kosten für Ausrüstungsgüter, die ausschließlich für das Projekt genutzt werden und zwingend erforderlich sind, um die Projektziele zu erreichen, können vollständig gefördert werden. Dem Projektantrag ist ein Nutzungskonzept beizufügen, in dem dargelegt wird, wie die geförderte Investition im Projektzeitraum sowie im Zeitraum der Zweckbindung (siehe Ziffer 7.5 des Gemeinsamen Umsetzungsdokuments) zweckentsprechend genutzt wird.

Für tschechische Kooperationspartner gilt: Ausrüstungen, die nicht ausschließlich für das Projekt verwendet werden, können nur anteilig gefördert werden. Der Anteil bemisst sich nach dem Nutzungsgrad und der Nutzungsdauer im Projekt.

Die Kosten für die Anschaffung gebrauchter Ausrüstungsgüter sind nur im Projektzeitraum und unter folgenden Bedingungen förderfähig:

- Der Verkäufer des Gebrauchtgutes hat eine schriftliche Erklärung abzugeben, aus der dessen Ursprung hervorgeht und in der bestätigt wird, dass das Gebrauchsgut zu keinem Zeitpunkt in der Vergangenheit aus anderen Förderprogrammen gefördert wurde.

- Der Begünstigte erbringt den Nachweis, dass der Preis des Gebrauchtgutes den Zeitwert oder den auf dem betreffenden Markt allgemein üblichen Preis nicht übersteigt.

- Der Begünstigte hat eine schriftliche Erklärung abzugeben, dass das Gebrauchtgut die für das Vorhaben erforderlichen technischen Eigenschaften aufweist und den geltenden Normen und Standards entspricht (z. B. EU-Konformitätserklärung).

1Die Förderung von Abschreibung über einen Sammelposten in einer Poolabschreibung findet keine Anwendung.

Unter die Ausrüstung fallende Kosten sind hier aufgeführt: